随着国内消费的不断升级,信用卡的使用范围和频率逐渐增加。2014年末,全国人均持有信用卡0.34张,而北京、上海等一线城市人均拥有量远超全国平均水平,分别达到1.70张和1.33张。

通过数据不难看出,信用卡已经成为人们生活消费中不可或缺的“神器”,但其背后存在着不少隐藏性的收费,这些收费究竟有多高。

信用卡取现的利息和手续费有多少?

信用卡取现不同于储蓄卡,不仅要收取利息,而且还要交手续费。因此不是遇到十万火急的情况,千万不要信用卡取现,下面我们就来看看信用卡取现的费用到底是多少。

目前,市面上只有几种特殊的信用卡提现免除手续费,但利息肯定是无法免除的,而且利息还不低,每日0.05%,年利率相当于18.25%。然而,有些银行不仅要收取本金利息,而且提现手续费的利息也要收取。

除了利息之外,信用卡提现还要收取手续费,但具体收费额度由各家银行规定。

下面我们来做个假设,看看信用卡取现究竟要花多少钱?

目前,光大银行和广发银行每日按照本金和手续费的0.05%计息,其他银行每日按照本金的0.05%计息。那么我们就以光大银行信用卡提现为例。

光大银行信用卡提现2000元:

每日利息=(2000+2000×2.5%)×0.05%=1.025元

提现手续费:2000×2.5%=50元

信用卡账单分期背后的高额手续费

经常使用信用卡的人一定知道,信用卡还款选择“全额还款”比“账单分期”要划算。但相信有不少人在刷卡购买了贵重物品后,迫于经济压力仍会选择账单分期,那么我们就来看看“账单分期”会产生哪些费用,以及给我们带来的影响。

一般情况下,信用卡账单分期的金额不得超过本期新增消费的90%,而且必须低于固定额度的80%。账单分期会产生一定额度的手续费,不同银行的信用卡、不同的分期期数,手续费都存在一定的差异。

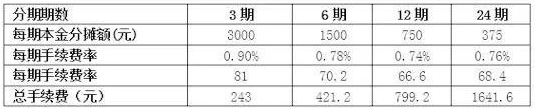

下图为大家总结了一些银行信用卡分期的手续费率:

从图中不难看出,某些国有大型银行信用卡的分期手续费率较低。接下来,我们进举例说明,来看看银行信用卡分期手续费究竟是多少。

以浦发银行信用卡分期为例:3期、6期、12期、24期的手续费率为0.90%、0.78%、0.74%、0.76%(具体手续费以银行公布为准)。假设你分期的金额为9000元。那么产生的费用如下:

对浦发银行信用卡分期收费而言,收费标准年化费率为799.2/9000=8.88%,但对于银行的收益率远不止如此。假设持卡人对账单进行分期,并每月按期还款,那么每月持卡人占用银行的资金是递减的,而银行始终是以初始的贷款额度来收取手续费。以上边为例,月均的资金占用额为4875元,12期分期付款实际的手续费费率为799.2/4875=16.4%。

了解了账单分期隐藏的高额手续费,不得不在提醒一下持卡人,银行收取手续费目前有两种形势,一种是在第一个月将手续费一次性收取,之后不收取。另一种是分月收取,即每月收取一定的手续费,直到分期结束。但无论使用何种方式,选择提前还款还是要全额缴纳当时办理分期的手续费。

信用卡逾期 利息和滞纳金都不能少

信用卡一旦发生逾期,不仅要支付高额的滞纳金和利息,还会影响个人信用记录和今后贷款。

滞纳金收取标准为最低还款额未还部分的5%,最低为10元。此外,每笔消费从记账日开始收利息,每日0.05%,直至还清该笔消费为止。

假设某持卡人在1月31日消费10000元,每月1日为账单日,持卡人2月初收到2月账单。账单显示上期账单余额为0,本期只有1笔10000元透支消费,本期到期还款日为4月25日,本期应还款金额为10000元,最低还款额为1000元。

1、如果持卡人在2月25日,选择还款9000元。这个金额超过了1000元的最低还款额,那么根据信用卡章程,持卡人不会因此产生滞纳金。但是,由于没有满足全额还款的要求。持卡人需要支付必要的利息,这个透支利息包含两部分:

A:10,000×0.05%×26天(1月31日至2月25日)=130元

B:1000×0.05%×3天(2月26日至2月28日)=1.5元

上述利息,合计131.5元。

这个131.5元的利息费用将会体现在小明3月份的账单中。

由于没有能够全额还款,持卡人需要从银行确认该笔消费之日起,全额计算利息,直到实际还款日;之后,持卡人需要就剩余未还款部分再次计算利息。

2、如果持卡人在2月25日,只能偿还500元,那么持卡人将不但会因此支付滞纳金,还需要承担利息。

滞纳金:(1,000-已偿还500元)×5%=25元;

透支利息:10,000×0.05%×26天(1月31日至2月25日)+9500×0.05%×3天=144.25元。

上述两部分合计金额都会体现在持卡人下个月账单中。

根据商业银行信用卡章程,只要还款额低于最低还款额,持卡人就需要按照最低还款额未能还清部分的5%缴纳滞纳金。

除了滞纳金和利息,更让持卡人担忧的应该是个人信用记录问题。《中国银行卡行业自律公约》规定,各银行应向信用卡持卡人提供容时和容差服务:持卡人欠款3天以内、所欠金额少于10元的即应视为按时还款,也就是说在还款日的后3天及时致电发卡行客服中心申请容时服务并全额还款就不会上征信。

刷卡莫走火入魔 提防信用卡超限费

你在刷信用卡时往往显得很轻松,好似里面的钱就不是自己的一样,但如果过度刷卡,超出了信用卡额度,那你可要提防信用卡的超限费了。

目前已有部分银行开始减免信用卡超限费,中国银行、华夏银行均宣布2016年免收超限费。持卡人需要注意的是,各家银行的优惠力度有所不同,优惠的截止期限也有差异。

信用卡超限额度是部分银行为方便用户刷卡消费而设立的一个隐含额度,一般超限额度须小于总额度的10%。逾期未还款,持卡人须对超额部分按5%缴纳超限费。(卡奴)